L’inégalité entre un retraité du secteur privé en Bretagne et un retraité de la RATP à Paris reflète des disparités structurelles dans le système de retraite hexagonal, liées aux différences de statuts professionnels, d’employeurs et de régimes spécifiques. Ces écarts sont injustes, en particulier pour les retraités bretons du secteur privé qui cotisent pendant des décennies sans bénéficier des mêmes avantages que les régimes spéciaux, comme celui de la RATP.

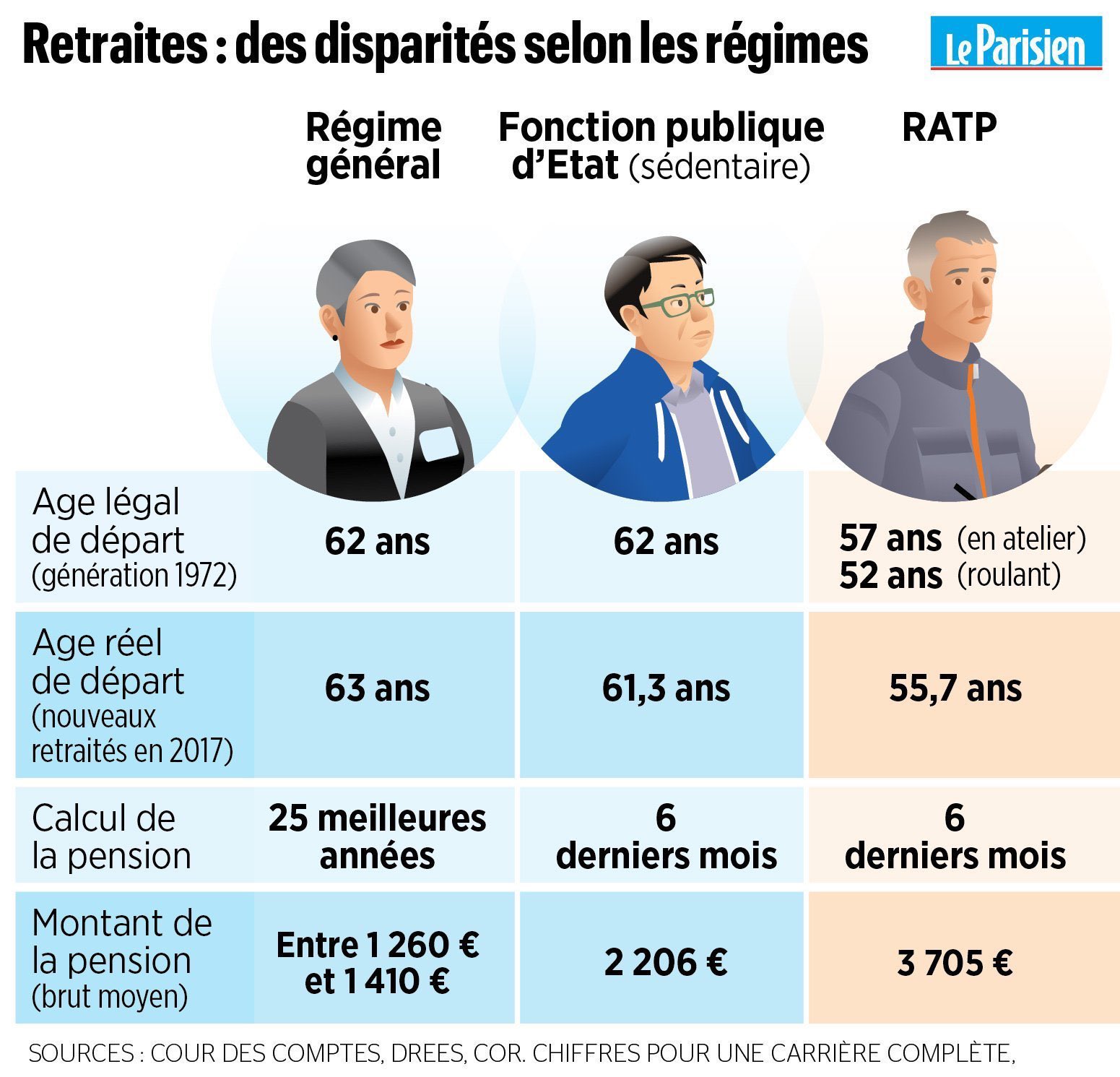

Un retraité du secteur privé, en Bretagne ou ailleurs, cotise généralement dans le cadre du régime général, complété par les régimes complémentaires comme l’Agirc-Arrco. Les pensions dépendent de la durée de cotisation et des revenus perçus pendant la vie active. Souvent, les pensions du secteur privé sont perçues comme plus faibles que celles des régimes spéciaux.

Les agents parisiens de la RATP, eux, bénéficient d’un régime spécial historiquement plus favorable. Ils peuvent partir à la retraite plus tôt (en général autour de 52-57 ans selon la catégorie d’emploi), avec des pensions plus élevées, en raison de la prise en compte des spécificités de leur métier, telles que la pénibilité et le risque. Ainsi, un retraité de la RATP de 52 ans fort d’une espérance de vie de 82 ans passera 30 ans de sa vie à la retraite, soit 360 mois à 3705 euros par mois. Cela représente 1,3 millions d’euros par retraité !

Les régimes spéciaux comme celui de la RATP sont largement subventionnés par l’État central, donc l’ensemble des contribuables hexagonaux, ce qui alimente légitimement le sentiment d’injustice chez les salariés du secteur privé, qui doivent eux cotiser plus longtemps pour recevoir une pension souvent inférieure.

En Bretagne, les retraités du secteur privé peuvent se retrouver dans des situations financières difficiles, surtout s’ils ont eu des carrières morcelées ou des revenus modestes. Le coût de la vie en Bretagne, bien que généralement moins élevé qu’à Paris, peut néanmoins peser lourd sur les retraités, notamment en raison de la hausse des prix immobiliers dans certaines zones côtières.

Un nouveau système de solidarité breton

Pour créer un système de retraite plus équitable et mieux adapté aux réalités nationales de la Bretagne, une rupture doit être faite avec le système hexagonal actuel. Un nouveau système de retraite breton doit intégrer le paramètre fondamental de la démographie, la chute de la natalité étant la cause de la crise que le système hexagonal traverse. Il est essentiel de placer la nation devant ses responsabilités collectives et individuelles grâce à une responsabilisation concentrique.

D’abord au sein des familles en assurant que 50% de la retraite soit directement financée par les enfants d’une personne. Cela encouragerait les citoyens bretons à avoir un nombre raisonnable d’enfants et donc à veiller à ce que la solidarité intergénérationnelle soit effective.

Ensuite, 25% du financement devrait être assuré par la communauté de communes grâce à une caisse de retraites intercommunale. Les communes veilleraient ainsi à ce que la natalité soit un paramètre central de leur organisation et mèneraient une politique nataliste pour rester attractives pour les familles.

Enfin, les entreprises devraient assurer le financement de la dernière tranche de 25% du financement. Grâce à des aménagements fiscaux conditionnés par des politiques natalistes internes en faveur des travailleurs bretons, elles contribueraient au maintien de la vitalité démographique de la nation bretonne.

Ewen Broc’han

Recevez notre newsletter par e-mail !